棕榈油,B40初期过程曲折,短期施压盘面,不过随着印尼政策逐渐明朗,市场将再度转向东南亚减产及印度采购,中期产业端支撑下棕榈油重心仍有上移预期。

豆油,阿根廷天气炒作有限,巴西丰产、贴水走弱将再度施压全球豆系市场,拖累国内豆系产品估值;美生柴政策尚不明朗,豆油整体仍承压。

菜油,中国对加反倾销或有阶段性提振,不过近端供应充足仍压制菜系价格;中长期供给仍依赖中国对加反倾销结果。

整体来看,三大油脂走势分化的底层逻辑并未改变,近端豆棕及菜棕价差再度走低,且短期难以大幅修复。

风险:B40实施、印度进口、美关税及生柴政策、长假风险等。

然而作为新兴的金融科技产业(即人工智能、区块链、云计算、大数据)在与金融行业的融合发展中还存在着融合边界模糊,监管标准与规范不清,风控管理不足以及金融市场应用场景受到多重制约等问题困扰,如何群策群力去解决这些制约金融科技发展的难题也正是本次ABCD峰会的主题。对于科技与金融行业从业者朋友来说,更是对金融科技这一新兴技术的应用场景倍感兴趣。

进入21世纪第二个十年,福建长时间阔别职业足坛,福建天信的出现填补了这一空白。福建天信2005年成立,2017年成功冲入中乙,成为福建唯一一支职业足球队。

一

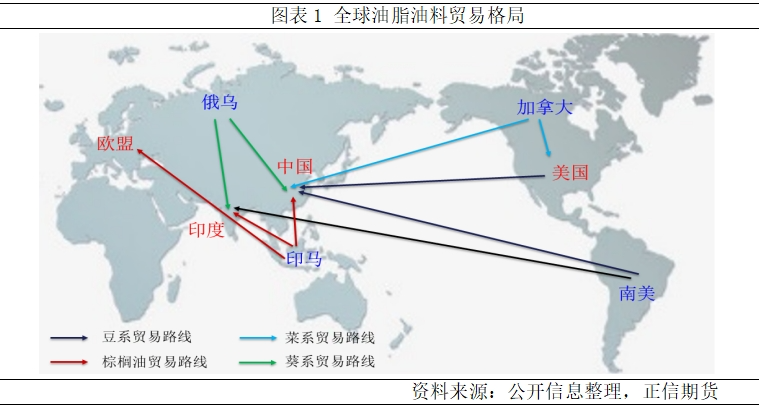

全球油脂油料贸易格局

在全球油脂油料贸易中,美国、巴西是大豆主要输出国(G3产量占比80%、G3出口占比87.7%),巴西及阿根廷是豆油主要输出国(出口占比58%);加拿大是菜系主要输出国(菜籽产量占比22%、出口占比40%;菜油出口占比53%;菜粕出口占比60%);印马是棕榈油主要输出国(产量产比83%、出口占比86%);俄乌是葵系主要输出国(葵籽产量占比57.8%、葵油出口占比47%)。印度是油脂第一大进口国,豆油主要来自巴西和阿根廷(进口占比32%),棕榈油主要来自印马(进口占比21.1%),葵油主要来自俄乌(进口占比约14%)。中国是油脂第二大进口国、油料第一大进口国,大豆主要来自巴西和美国(进口占比61.6%),棕榈油主要来自印马(进口占比11.6%),菜籽菜粕主要来自加拿大(菜籽进口占比18%,菜粕进口占比29%),菜籽油50%左右来自俄罗斯;葵系主要来自俄乌。油脂油料市场上高度集中的生产及进出口贸易格局使得产地与销区关系紧密相连,政策影响相互传导。(注:本段中所有测算均为该项占全球总量的比重)

二

棕榈油

1、B40:过程曲折但无法否定

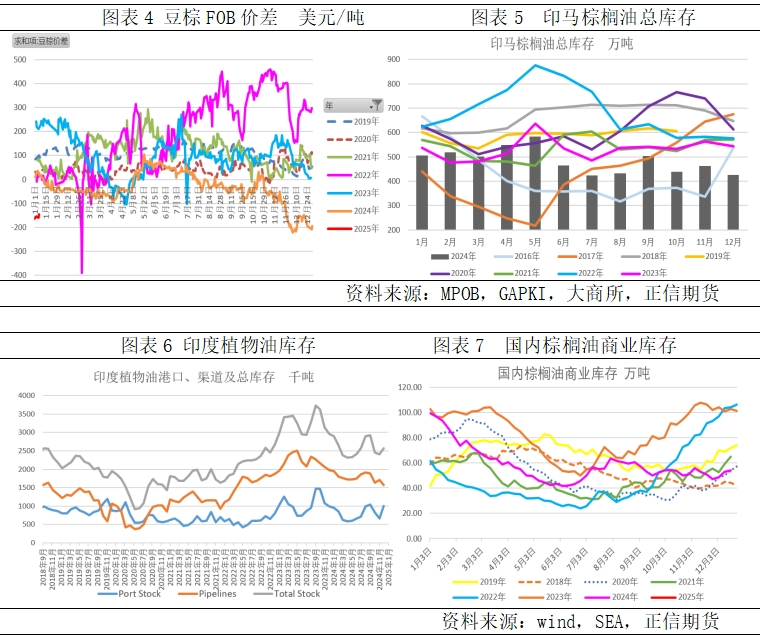

2024年8月下旬印尼政府明确2025年1月1日开始实施B40,届时印尼内销增加、出口受限及间接推升马来出口等预期一度成为2024年底之前油脂市场走升的主要动因,配合产地偏紧供应将内外棕榈油价格推升至近2年半高位。即使美生柴政策不利及中加关系缓和消息下豆油及菜油大幅回吐,近月棕榈油价格仍维持在9500元/吨以上。

考虑到技术及补贴资金规模,印尼延迟B40实施,并仅补贴公共服务部门(PSO),该举措引发产业链各主体对印尼棕榈油出口、内销等不确定性的质疑,市场看涨情绪降温,引发盘面出现一波恐慌性抛售,内外棕榈油承压下挫。不过随着印尼能矿部签署确认2025年生物柴油分配量1560万千升,该国生柴扩张的政策导向未变,政府要求相关企业在一个半月的过渡期内处理完B35生柴库存及完成B40配套设备的准备工作并于2月全面实施B40,且印尼国家石油公司的部分炼油厂已准备好加B40。整体来看,尽管B40实施初期波折重重,但仍处于推进及执行状态,随着政策的进一步明朗,棕榈油市场情绪缓和,盘面企稳。

关于补贴,目前GOPO价差已达300美元/吨以上,如仅对公共服务部门(PSO)补贴,补贴压力大幅降低,至年底仍有部分结余。而对市场关于非PSO部门不进行补贴下实行情况的担忧或分歧,鉴于该政策具有政治性或强制性,一方面,这将从原料端限制相对便宜的石化燃料的使用,增加生柴加工企业和消费企业的成本,不过政府同样会采取一定奖惩措施来保证非PSO部门执行B40。另一方面,在B40执行期间,印尼将每3个月评估一次,非PSO部门实际补贴与否仍存在变数,政府仍能通过提升出口税征收的来补充资金以用于非PSO部门补贴,且印尼政府已着手将毛棕出口专项税由7.5%提升至10%,按1月毛棕参考价1059.54美元/吨测算,每吨毛棕出口将增加26.49美元的税收,全年累计增加税收数亿美元。B40具体执行可能存在阶段性差异,内销整体预增150-200万吨,低于此前预估的250-290万吨,不过仍能覆盖供应增量,新年度印尼棕榈油出口仍难增长。当前印尼毛棕价格已高出马来146.30美元/吨,叠加税收提升,2025年马来在棕榈油出口市场仍占价格及份额优势,出口需求将继续增长。

2、季节性规律对市场的影响仍显著

产地供应偏紧一直是棕榈油市场的底层逻辑,而2024年印尼减产、马来季节性周期提前加重了该因素的影响。2023年下半年及2024年1季度部分月份东南亚降雨较少,干旱的影响在2024年2季度的印尼棕榈油产量上体现,5-7月逆趋势下滑,前10个月印尼棕榈油累计产量4380万吨,同比降4.4%;与此同时,内销同比增3.2%至1965万吨的历史同期最高水平,直接导致出口大幅萎缩11.5%至近8年同期最低。而2024年马棕产量1933万吨,同比增4%,基本恢复,不过常规情况下10月份结束的增产周期提前至8月结束,卖压提前释放;印尼出口萎缩提振马来出口,马棕全年累计出口1669万吨,较疫情期间提升100-160万吨;供应增量不抵出口增量,马棕提前进入降库周期,且年末175万吨左右的结转库存大幅低于上年同期的230万吨,印马总库存或低于450万吨,产地整体卖压偏低。

2025年1季度印度采购增加,产地及国内棕榈油继续去库。2024年11-12月印马部分地区降雨过量扰乱生产,棕榈油减产幅度高于季节性水平,尤其棕榈仁油供应受限,且因其在工业领域的独特性,短期难以找到优势替代品,将在一定程度上支持棕榈油价格。2025年3月前产地仍处于减产周期,棕榈油供应持续收缩。高价拉低棕榈油性价比,消费市场的替代客观存在,但总量及效果并不太显著;2024年印尼毛棕FOB平均价995美元/吨,高于阿根廷豆油FOB价929美元/吨及黑海葵油FOB价931美元/吨;印度2024年棕榈油进口降40万吨,占总进口量的4%左右,基本持平豆油进口增量,但却是受印尼减产拖累,且开斋节及排灯节等节日备货行为明显。2025年印度开斋节在3-4月,当前印度国内植物油总库存250万吨低位,12月印度棕榈油进口短暂放缓后,1月再度开启备货采购,1月前2个月交易日印度采购棕榈油10万吨,产地毛棕交易量达12万至13万吨,1-2月印度采购将提振产地出口;叠加印马减产,产地棕榈油库存将继续下滑。中国2024年棕榈油进口大幅收缩至近16年低位,豆棕价差倒挂下,全年棕榈油刚需为主,至年底结转库存50万吨附近,并未因豆油在食用领域的替代而累库;截止1月上旬,船期预估2025年上半年国内棕榈油进口仅34万吨,尚不能覆盖刚需,棕榈油存继续去库预期。

整体而言,随着印尼政策明朗及执行决心不改,市场对B40交易将逐步降温,并再度转向东南亚减产及印度节日采购;预计2025年2季度前产地将延续低库存、低卖压状态168股票配资大全,加之国内棕榈油持续低库存,棕榈油价格重心仍有上移预期。

文章为作者独立观点,不代表线上股票配资_实盘配资杠杆平台_正规实盘配资杠杆观点